今なら実質無料で耐震化?

中古住宅の購入・・・場所は? 広さは? 間取りは? 価格は?・・・?と

いろいろと悩み、迷いはつきません。・・・すべてはご家族との幸せな生活のために・・・

ようやく見つかった、希望や条件に合いそうな物件・・・

”一件落着”と言いたいところですが、まだまだ次の問題が・・・家の耐久性の問題です。

- 「古い住宅だけど構造、強度は大丈夫?」「耐久性は?耐震性は?寿命は?」

- 「劣化は大丈夫?」「床のたわみ、白アリ、雨漏り、クラック(ひび割れ)、腐朽等々」

- 「住宅ローン減税はどう利用すればいいの?」「利用できるの?できないの?」

- 「購入費用で予算がいっぱい!」

- 「できれば助成金も利用したい!」

でも・・・「何をどうすればいいの???」

そんなあなたに・・・

「住宅ローン減税」を利用して、”耐震“して安心な暮らしのできる理想の住まいを手に入れる方法(手順)をご紹介します。

ご存知の通り「住宅ローン減税」とは

ローンを利用して住宅を取得したり、リフォームした場合、ローン年末残高の0.7%が13年間(中古住宅は10年間)、取得税額から控除される制度です。

② 床面積の1/2以上が自己の居住用であること

③ 床面積が50㎡以上であること

④ 住宅所得後6ヶ月以内に入居すること

⑤ ローン返済期間が10年以上であること

⑥ その年の合計所得金額が2000万円以下であること

② 1981年(昭和56年)以前に建築された住宅で、次のいずれかの書類により、耐震基準を満たすことが証明された建物

・「耐震基準適合証明書」(住宅の取得の日前2年以内に家屋調査が終了したもの)

・「住宅性能評価の写し」(住宅の取得の日前2年以内に評価されたもの)

・「既存住宅売買瑕疵保険契約の保険付保証明書」(住宅の取得の日前2年以内に締結されたもの)

よって木造の中古住宅を取得する場合は、その建築が1981年(昭和56年)以降かによって変わってきます。

つまり、1981年以前の木造住宅においては、現行の耐震基準を満たすことを証明する「耐震基準適合証明書」が必要となります。

この「耐震基準適合証明」を取得するには、耐震診断を受けていただき耐震性を評価します。耐震基準に満たない場合は補強工事によって耐震性を満たす必要があります。中古住宅取得前に売り主さん等によって「耐震基準適合証明」が取得済であれば、何の問題ないのですが残念ながらほとんどの中古住宅が取得されてません。(≒耐震補強されていません)

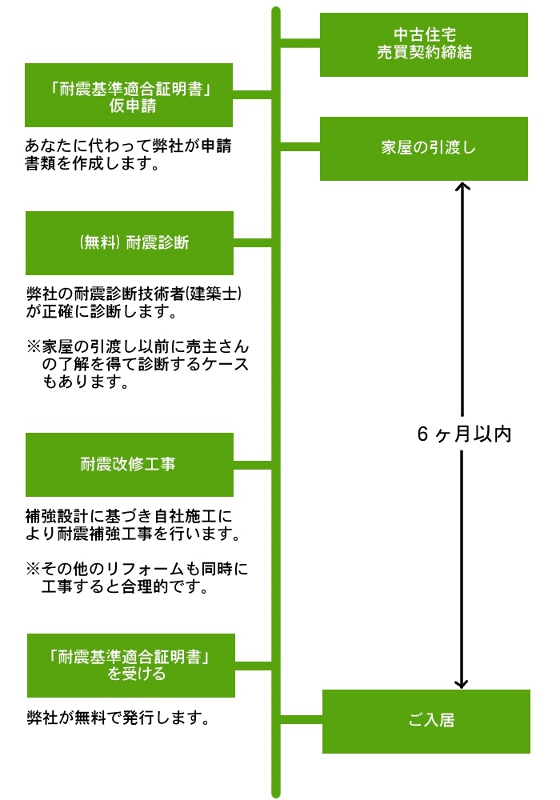

したがって、住宅取得前に耐震基準を満たす補強工事を行うことはできませんので、ほとんどの場合「耐震基準適合証明書」の仮申請(※1)を行ってから住宅の取得(売買の決済・引渡し)をする事になります。

※1 仮申請とは、中古住宅取得者(買主)が、建築士や指定確認検査機関等に対し「耐震基準適合証明書」の申請をするにあたり、耐震改修工事を行う事業者が確定していない等により、家屋の引き渡しまでに申請が困難な場合に行います。

要は、中古住宅取得後に耐震改修工事を行い「耐震基準適合証明書」を受ける旨の仮申請です。

あくまでも(仮)なので、工事を行う事業者を確定しなくてもよいのですが、「耐震基準適合証明書」は前述の通り、耐震診断を行い、耐震を満たす補強工事をしてからの発行(入居前までが要件)となりますので、できれば

仮申請 ~ (無料)耐震診断 ~ 補強工事 ~ 「耐震基準適合証明書」の発行

のすべてを一貫して行える事業者に任せることで、不安や煩わしさが無くなりスムーズに予定通りに住宅ローン控除が受けられることになります。

又、もう一つ大事な事は… 『住宅ローン減税』の住宅ローン減税控除額と耐震補強工事費との関係(比較)です。「住宅ローン減税控除額」は年末のローン残高の0.7%が控除されるのですが、入金されるわけではありません。 所得税が控除されるのです。それに対し「耐震補強工事」は完了した時点(入居前)で費用が発生します。現金でない場合、当然ローン負担額が増えます。

又、「住宅ローン減税控除額」より「耐震補強工事費」が多い場合等、住宅購入の資金計画に影響しますので、よ~く!検討され、無理の無い資金計画を組み立ててください。

(耐震工事費やリフォーム費用のローンも対象となり、減税の対象にもなります)

もちろん耐震補強工事を行う事で、地震に負けない『安心な暮らし』ができるお住まいとなりますし、入居前に他のリフォームと一緒に行う事で別々に行うよりトータルの費用負担が減るでしょう。

ローン予算に余裕があれば、ぜひ耐震工事を行い「住宅ローン減税」を利用し、所得税控除を受けることをお勧めします。

もし控除額より耐震補強工事費が少ない場合であれば、一時的な負担にはなりますが、住宅ローン減税控除される分で耐震補強工事が可能となり、実質無料で「耐震住宅」が手に入ることになります。

仮に耐震補強費用が控除額を上回ってしまった場合でも

これからお住まいになる大切なお家の耐震補強費用が、控除額を差し引いた費用で可能となりますので、検討される余地は十分あります。

では、あなたの購入する中古住宅の住宅ローン減税控除額と耐震補強費用(概算)の比較をしてみましょう。

【 年収400万円(所得税)/配偶者控除あり/金利1.2%の場合 】

住宅ローン減税を利用し耐震補強をする事で、ローンの年末残金の0.7%が10年間控除されますので、合計 約115万円 が控除されることになります。築年数40年程度/床面積30坪程度の家屋の場合、耐震補強工事の費用が補強内容によって異なりますが、弊社での平均が100~150万円なので、控除された金額で耐震補強工事ができるかもしれません。

補強費用次第では、お部屋の模様替え等、他のリフォームも可能です。

弊社では耐震診断費用はかかりません。弊社なら「無料」です。ご安心を。

住宅ローン減税控除額シミュレーション ![]()

あなたの家の耐震補強工事費は? ![]()

それでは「住宅ローン減税」を利用して、実質無料で地震に強く、安心して暮らすことのできる、

中古住宅を手に入れる手順をまとめてみます。【1981年(昭和56年)以前の住宅の場合】

上記の手順通りでどなたでも「住宅ローン減税」を利用し、耐震化された中古住宅を手に入れる事が可能となります。

『住宅ローン減税控除額』>『耐震工事費』であれば、

耐震が実質無料となるのです。

住宅ローン減税を受ける条件

さて、減税を受ける条件や手順等、何となくお解りいただけましたでしょうか?

「わかったけど・・・」

- 「誰に仮申請すればいいの?」

- 「具体的にどうすればいいの?」

- 「申請・手続き等、面倒そう・・・」

- 「一人でやるには大変そう・・・」

もし、あなたがそう思ったら、

「どうしよう?」 と思ったら、まず弊社にお問合せ下さい。

一級建築士事務所の登録もしております。東京都木造住宅耐震診断事務所 (※1)として登録、木耐協 (※2)に加盟し、耐震のプロとして多数の耐震診断・耐震補強設計・耐震補強工事のご依頼をいただいております。同時に住宅ローン減税の利用や自治体の助成金等の申請・手続きの代行等、耐震に関わる豊富な実績があります。

もちろん「耐震基準適合証明書」の(仮)申請の受付、発行も可能です。

(「耐震基準適合証明書」の発行のみの業務は行っておりません)

東京都が実施している「東京都木造住宅耐震診断事務所登録制度」において都民が安心して耐震診断や設計を依頼できるよう一定の要件を満たし登録した事務所です。

日本木造住宅耐震補強事業者協同組合の略称

日本最大の木造住宅の耐震に関わる事業者組合です。

したがって今、中古住宅の購入を検討されているあなたにとっては、

利用しない手はありません!

ただし、マイホーム購入は「住宅ローン減税」を受けて得をすることが目的ではありません。

あくまでも「快適に、安心に暮らすこと」が目的であることを忘れないで下さい。

それでもあなたは控除を受けずに納税しますか?

それとも耐震して家族との安心な暮らし、素敵な暮らしを手に入れますか?

中古住宅の耐震について